O Distrito Federal alterou a redação da Portaria SEF nº 142/2013, que criou um banco de informações, disponibilizado pela Federação da Agricultura e Pecuária do Distrito Federal (Fape/DF), no qual constarão agricultores que produzem no Distrito Federal.

A alteração consiste na prorrogação, para o dia 30.12.2013, da entrega das seguintes informações:

a) número de inscrição no Cadastro Fiscal do Distrito Federal (CF/DF);

b) número de inscrição no Cadastro Nacional de Pessoa Jurídica (CNPJ) ou de Pessoa Física (CPF);

c) tipo de cultura produzida;

d) área produtiva;

e) produção média anual;

f) produção máxima anual.

Ressalta-se que as informações deverão chegar à SEF/DF em meio magnético, no formato TXT, acompanhadas de ofício do presidente da Fape/DF.

(Portaria SEF nº 223/2013 - DO DF de 29.10.2013)

Fonte: Editorial IOB

|

terça-feira, 29 de outubro de 2013

DF - Prorrogada para 30.12.2013 a entrega das informações do cadastro de produtores ativos

Contrato por experiência de trabalhador que prestou serviço terceirizado não é reconhecido

A Subseção I Especializada em Dissídios Individuais do TST (SDI-1) não acolheu recurso da empresa contra a decisão desfavorável da Sexta Turma do Tribunal.

Augusto Fontenele

O Tribunal Superior do Trabalho não reconheceu contrato por experiência de maçariqueiro (operador de maçarico, instrumento de solda ou corte de metal)) que anteriormente prestou serviço terceirizado na mesma empresa. Com o contrato de experiência de 90 dias, a Trufer Comercio de Sucatas Ltda. tentava se livrar da estabilidade de um ano prevista em lei para o empregado, vítima de acidente de trabalho com 86 dias de contrato.

A Subseção I Especializada em Dissídios Individuais do TST (SDI-1) não acolheu recurso da empresa contra a decisão desfavorável da Sexta Turma do Tribunal. Para o ministro João Batista Brito Pereira, relator na SDI-1, o fato do empregado ter trabalhado para a Trufer através de uma empresa de serviço temporário inviabiliza a sua contratação logo em seguido por experiência.

Processo: RR - 184500-06.2009.5.02.0262

Fonte: TRT-MG

As matérias aqui apresentadas são retiradas da fonte acima citada, cabendo à ela o crédito pela mesma.

De acordo com o relator, o contrato de experiência, que não dá direito à estabilidade no caso de acidente de trabalho, existe devido à necessidade de um prazo para empresa testar e avaliar as aptidões e qualificações do empregado. O que não seria o caso, pois isso já era conhecido pelo serviço temporário anterior. "Mesmo o fato de a prestação temporária ter ocorrida apenas por 47 dias não afasta a conclusão de que foi inválida a subsequente contratação a título de experiência", concluiu ele.

Na sentença original, a 2ª Vara do Trabalho de Diadema (SP) anulou o contrato por experiência e o transformou em contrato por tempo determinado, abrangendo o período de 16 a 23 de março de 2009. O juiz ainda tornou nula a demissão do maçariqueiro em virtude de 12 meses de estabilidade pelo acidente de trabalho.

A Vara condenou também a empresa no pagamento dos salários desse período, com os reflexos nas verbas trabalhistas, como férias, FGTS, 13ª salário, entre outras). A decisão foi confirmada pelo Tribunal Regional do Trabalho da 2ª Região (SP), pela Sexta Turma do TST e, agora, pela SDI-1.

Processo: RR - 184500-06.2009.5.02.0262

Fonte: TRT-MG

As matérias aqui apresentadas são retiradas da fonte acima citada, cabendo à ela o crédito pela mesma.

Receita Federal informa sobre impossibilidade de emissão de CND – Certidão Negativa de Débitos Previdenciários por 5 dias

Essa emissão estará indisponível tanto via internet quanto nas unidades de atendimento da Receita Federal.

A Receita Federal informa os contribuintes, contadores e a quem mais possa interessar que no período de 18 a 22 de novembro haverá migração do sistema previdenciário, o que impossibilitará a emissão de Certidão Negativa de Débitos e de Certidão Positiva com efeito de Negativa, ambas de natureza previdenciária. Essa emissão estará indisponível tanto via internet quanto nas unidades de atendimento da Receita Federal.

Alerta da Receita Federal: aqueles que possuem Certidão com vencimento no período de indisponibilidade do sistema deverão antecipar sua renovação a fim de evitar quaisquer transtornos.

A migração do sistema previdenciário tem a finalidade de aumentar a segurança do sistema e a velocidade no processamento de informações.

Quanto ao procedimento de emissão via internet nada mudará após a migração - o acesso segue por meio do seguinte endereço eletrônico: http:www010.dataprev.gov. br/cws/contexto/cnd/cnd.html

Lembrando que antes do primeiro acesso o cidadão deve cadastrar um usuário e senha. Este cadastro pode ser realizado diretamente na internet ou em uma unidade de atendimento da Receita Federal.

Os demais serviços estarão sendo prestados normalmente. Ressalta-se que a Receita Federal disponibiliza aos cidadãos o Portal E-CAC (Centro Virtual de Atendimento ao Contribuinte) - portal eletrônico, gratuito, com acesso 24hs por dia, e todos os dias da semana, onde diversos serviços podem ser realizados via internet pelo próprio cidadão.

Fonte: Rondonoticias/Receita Federal

As matérias aqui apresentadas são retiradas da fonte acima citada, cabendo à ela o crédito pela mesma.

Setor público tem dificuldade de se adaptar à regra contábil

É quase unânime a avaliação dos representantes de secretarias da Fazenda e especialistas da importância dessa convergência para dar mais transparência às contas públicas.

Fernanda Bompan

O setor público brasileiro tem apenas dois meses para concluir a adaptação às novas regras de contabilidade com padrões internacionais. A medida foi determinada pela portaria número 184 de 2008 do Tesouro Nacional e visa a padronização, modernização, controle e mais transparência nas ações realizadas por esses entes seja na esfera municipal, estadual ou federal do País.

É quase unânime a avaliação dos representantes de secretarias da Fazenda e especialistas da importância dessa convergência para dar mais transparência às contas públicas. Além de mostrar qual é a realidade social e econômica de cada ente, de modo a desenvolver políticas mais focadas. Contudo, eles comentam que será difícil todo o setor público estar pronto em 2014.

O presidente do Fórum dos Secretários de Finanças do Interior de São Paulo, Francisco Sérgio Nalini, que também é secretário da Fazenda de Ribeirão Preto (São Paulo), afirma que um dos entes que terá mais dificuldade de adequação serão os municípios pequenos. "Se nós [Ribeirão Preto] já temos dificuldade, imagine os menores, porque terá que ser contabilizado cada canto do município [patrimônio], cada folha de pagamento", exemplifica.

Segundo ele, o Tribunal de Contas do Estado de São Paulo (TCESP) já impôs a contabilização sob as novas normas aos municípios paulistas. E a percepção de Nalini é que ainda existem gargalos no estado, como o regime de competência, ainda em desenvolvimento pela maioria deles.

A diretora da KPMG no Brasil, Sandra Campos, explica que, com a nova norma, todos os lançamentos de impostos serão contabilizados, o que possibilita que o governo possa planejar melhor seus gastos. "Antes o imposto só era contabilizado quando pago. Com essa nova regra, o estado, por exemplo, pode saber qual seu potencial de arrecadação e trabalhar em cima disso. Também poderá verificar quais são os devedores", aponta.

A especialista comenta que, de fato, leva um tempo maior para a adaptação às novas normas contábeis. "Na Europa, levou mais de dez anos", diz Sandra.

Uma das dificuldades de adaptação, para Nalini, é a capacitação dos funcionários públicos, assim como o serviço terceirizado que alguns entes contratam. Para tentar ajudar nesse processo, em novembro ele fará palestra para o curso sobre o assunto, realizado pelo Instituto de Ensino e Pesquisa em Administração (Inepad) e pela Fundação para a Pesquisa e o Desenvolvimento da Administração, Contabilidade e Economia (Fundace), da Faculdade de Economia, Administração e Contabilidade da USP.

Nas outras regiões

A prefeitura de Porto Alegre, por exemplo, informou que está na etapa de contratação de empresa que forneça um sistema para as áreas de contabilidade, despesa, materiais, patrimônio e custos. A estimativa de gastos com a adaptação é de R$ 25 milhões.

"Como estamos na fase inicial, fica prejudicada uma avaliação de qual será nossa maior dificuldade ao longo do período de quatro anos de trabalho, tempo estimado para conclusão do projeto. Porém já podemos perceber que um dos pontos mais complicados vai ser o enfrentamento às resistências das áreas que não tem no seu dia a dia a contabilidade como foco de atuação. Neste sentido trabalhamos para disseminar uma cultura de que o novo sistema vai propiciar uma melhora na gestão do município, além de facilitar o trabalho das pessoas", disse controlador-geral da Controladoria-Geral do Município de Porto Alegre (CGM), Cleber Luciano Karvinski Danelon.

Já no caso de Manaus, a diretora do Departamento Contábil da Secretaria Municipal de Finanças, Tecnologia da Informação e Controle Interno (Semef) de Manaus, Suani Alves dos Santos, informou que a prefeitura já está concluindo a fase de planejamento e deve iniciar a implementação das Normas Brasileiras de Contabilidade Aplicada no Setor Público a partir de janeiro de 2014. O custo não foi revelado.

Na opinião dela, a maior dificuldade é o levantamento patrimonial da prefeitura, bem como a reavaliação desses bens.

O estado da Bahia também está em fase de conclusão. Segundo nota enviada pela assessoria de imprensa da secretaria da Fazenda baiana, a migração para o novo sistema foi feita em janeiro. "Mudamos o sistema orçamentário e financeiro, incorporando e adaptando um sistema cedido pelo governo de Mato Grosso."

Para o estado, a maior dificuldade também "decorreu da amplitude e da complexidade da operação e da necessidade de mudança de cultura dos servidores envolvidos com execução financeira e orçamentária".

Fonte: DCI

As matérias aqui apresentadas são retiradas da fonte acima citada, cabendo à ela o crédito pela mesma.

sábado, 26 de outubro de 2013

Veículo fornecido pela empresa configura salário in natura se não é necessário para o trabalho

A ré contestou a pretensão do trabalhador, ao argumento de que o veículo era fornecido para o trabalho e que o reclamante ajudava a custear a locação do automóvel.

O salário "in natura", também conhecido como salário utilidade, é toda parcela, bem ou vantagem fornecida pelo empregador ao empregado pelo trabalho realizado por ele. No caso analisado pelo juiz Geraldo Magela Melo, na 1ª Vara do Trabalho de Sete Lagoas, o reclamante informou que, desde sua contratação, a empresa lhe fornecia um automóvel, no valor aproximado de R$65.000,00, que ficava em seu poder, inclusive nos finais de semana, podendo ser utilizado também por seus familiares. Defendendo ter ficado caracterizado o salário ¿in natura¿, ele pleiteou a integração à sua remuneração do valor de locação mensal do veículo: R$4.500,00. A ré contestou a pretensão do trabalhador, ao argumento de que o veículo era fornecido para o trabalho e que o reclamante ajudava a custear a locação do automóvel.

O juiz sentenciante deu razão ao empregado. Ele destacou que não houve nenhuma prova de que o veículo fornecido pela empresa fosse indispensável para a execução do trabalho do reclamante, já que ele desempenhava suas atividades dentro do pátio industrial da ré. Por outro lado, a prova oral e documental demonstrou que o veículo poderia ser usado em atividades particulares.

Segundo esclareceu o magistrado, a reclamada fornece transporte para que os empregados se desloquem até a empresa, sendo que há transporte público que faz o trajeto entre a residência do reclamante e o local da prestação de serviços. Assim, o veículo fornecido pela empresa não era indispensável para que o empregado chegasse ao local de trabalho.

No entender do juiz sentenciante, ainda que o reclamante tivesse exercido cargo de confiança, o que não ocorreu, esse fato, por si só, não teria o condão de descaracterizar o salário utilidade. Isto porque, para a configuração dessa modalidade de salário, basta a análise sobre se a utilidade fornecida pela empresa é ou não indispensável para o exercício das atividades efetivamente desempenhadas pelo trabalhador.

O julgador esclareceu que o desconto na remuneração do reclamante, no percentual de 0,5%, se refere à sua participação pelo uso particular do automóvel, o que não impede o direito do trabalhador quanto ao reconhecimento do salário "in natura". Porém, esse percentual deve ser deduzido do valor a ser integrado, pois não houve retorno financeiro para o reclamante.

Diante dos fatos, o juiz frisou que o fornecimento de veículo pela empresa ao empregado constituía uma vantagem concedida pelo trabalho e não para o trabalho, configurando salário "in natura", nos termos do artigo 458 da CLT e da Súmula 367 do TST. Por isso, arbitrou em R$4.500,00 por mês o valor do bem "in natura" fornecido ao reclamante, determinando a dedução do percentual descontado nos contracheques pela utilização do veículo. Ele deferiu o pedido de reflexos do salário utilidade no aviso prévio, no 13º salário, nas férias acrescidas do terço constitucional e no FGTS mais a multa de 40%. A sentença foi mantida, nesse aspecto, pelo TRT-MG.

Fonte: TRT-MG

As matérias aqui apresentadas são retiradas da fonte acima citada, cabendo à ela o crédito pela mesma.

Como PMEs devem agir com o alerta da Receita

Com o cruzamento de informações realizado pelo 'supercomputador' da Receita, o programa praticamente impossibilita qualquer erro ou sonegação de impostos.

No dia 16 de setembro, entrou em operação o Alerta Simples Nacional, programa da Receita Federal que tem como objetivo advertir as micro e pequenas empresas participantes do Simples Nacional sobre irregularidades nas informações declaradas. A medida permite a correção de erros tanto no preenchimento da declaração quanto na apuração dos impostos devidos. Mas o que esse 'alerta' representa, de fato, para o empresário? Com o cruzamento de informações realizado pelo 'supercomputador' da Receita, o programa praticamente impossibilita qualquer erro ou sonegação de impostos. É excelente oportunidade para as empresas enquadradas no Simples continuarem ou começarem a praticar a transparência na declaração dos dados. Todos nós já temos pleno conhecimento sobre a carga tributária brasileira, e tentar burlar o sistema não é medida inteligente.

Para ficar mais claro, cabe uma explicação sobre o fundamento do Alerta Simples Nacional: para apurar os dados, o sistema cruza as informações que pessoas jurídicas declaram no Imposto de Renda com os dados referentes às compras efetuadas nas empresas via cartão de débito ou crédito – esses dados são fornecidos à Receita pelas próprias companhias de cartão. A Receita já vinha sinalizando com a implantação do programa desde 2010. É forma de intimidar fraudes, de demonstrar que ela possui total controle sobre os dados declarados. Mais uma medida para alertar ao contribuinte deve ser posta em prática a partir do ano que vem, quando a declaração de IR deve ser enviada já pré-elaborada para os contribuintes pessoas físicas.

Esta é a hora de os empresários contarem com a ajuda de seus contadores para efetuar os ajustes e planejamento necessários para a organização da empresa, de forma ampla e transparente. Para que esta transparência seja completa, é fundamental que os donos de negócios sejam claros com seus contadores e lhes mostrem todos os dados, para que juntos possam organizar as contas e se encaixar nas normas da Receita Federal. Transparência traz solidez, credulidade e respeito à imagem das empresas, fatores que certamente as ajudam a ganhar mais mercado e confiança de seus clientes. Atenção aos prazos, organização dos documentos e conhecimento dos erros mais comuns são fundamentais para que imprevistos na hora de fornecer os dados sejam evitados. Tentar esconder as informações é atitude que, com certeza, não perdurará por muito tempo. Apenas com alguns cuidados e algumas horas dedicadas a isso, as empresas conseguirão cumprir seu papel, sem se complicar em procedimento tão rotineiro.

Fonte: Femicro-

ESAs matérias aqui apresentadas são retiradas da fonte acima citada, cabendo à ela o crédito pela mesma.

Previdenciária - Licença e salário-maternidade são estendidos ao empregado do sexo masculino

|

|

|

||

|

O empregado

do sexo masculino que adotar ou obtiver guarda judicial para fins de adoção

de criança terá direito à licença e ao salário-maternidade pelo período de

120 dias. O benefício do salário-maternidade será pago diretamente pela

Previdência Social.

A adoção ou a guarda judicial conjunta ensejará a concessão de licença-maternidade a apenas um dos adotantes ou guardiães empregado ou empregada.

Vide a Lei na íntegra no endereço abaixo:

Fonte: Editorial IOB |

Legislação Falimentar - Comprovação do exercício de atividade poderá ser feita mediante apresentação da DIPJ

| Publicado em 25 de Outubro de 2013 às 11h4. |

A Lei nº 12.873/2013, em fundamento, resultante da conversão, com emendas, da Medida Provisória nº 619/2013, entre outras providências acrescentou o § 2º ao art. 48 da Lei nº 11.101/2005 (Lei de Recuperação Judicial e Extrajudicial), renumerando para § 1º o outrora parágrafo único.

De acordo com o dispositivo legal ora incluído, no caso da atividade rural, a comprovação do exercício da atividade por mais de 2 anos poderá ser efetuada por meio da Declaração de Informações Econômico-Fiscais da Pessoa Jurídica (DIPJ), desde que entregue tempestivamente. (Lei nº 12.873/2013 - DOU 1 de 25.10.2013)

Fonte: Editorial IOB

|

Refis da crise

Renegociação de dívidas só beneficia grandes devedores

Apenas os grandes contribuintes se beneficiam dos sucessivos parcelamentos especiais para quem tem dívidas com a União. Essa é a opinião do subsecretário de Arrecadação e Atendimento da Receita Federal, Carlos Roberto Occaso, para quem as renegociações causam concorrência desleal com o cidadão que paga os impostos em dia.

Occaso afirmou que o Fisco não defendeu a reabertura do Refis da Crise, enquanto os dois programas de parcelamento para grandes empresas foram incluídas pelo Congresso em Medida Provisória transformada em lei, o que significa que foram iniciativa do Legislativo e, depois, contaram com o aval do Executivo.

Segundo o subsecretário, os estudos técnicos da Receita já comprovaram que os programas de renegociação não são eficazes para o equacionamento de passivos tributários. Dependentes da medida, informou ele, as empresas aderem ao programa, nele permanecem por determinado período e, posteriormente, são excluídas por inadimplência.

Além disso, quem paga as contas em dia é prejudicado, uma vez que aderir ao parcelamento garante melhores condições aos devedores. É preciso lembrar, concluiu Carlos Roberto Occaso, que a decisão sobre a adoção de programas não leva em conta apenas os estudos de viabilidade da Receita Federal, envolvendo outras variáveis

Fonte: Consultor Jurídico

As matérias aqui apresentadas são retiradas da fonte acima citada, cabendo à ela o crédito pela mesma.

Combinação de tributos prejudica pequenos negócios

Contando todas as obrigações federais, estaduais e municipais, o Brasil tem 15 milhões de combinações tributárias, segundo levantamento do Sescon-SP

Reinaldo Chaves

Contando todas as obrigações federais, estaduais e municipais, o Brasil tem 15 milhões de combinações tributárias, segundo levantamento do Sescon-SP (sindicato que reúne as empresas de serviços contábeis).

E nem no regime tributário Simples, que unifica o pagamento de impostos, o pequeno empresário está sempre livre do emaranhado.

É o caso do proprietário da ótica Lente de Contato.net, Edson Calamia, 49, que faz vendas para o país todo e desde 2008 também paga a substituição tributária -regime que faz com que uma das partes da cadeia comercial seja responsável por recolher antecipadamente o ICMS (Imposto sobre Circulação de Mercadorias e Serviços) de todas as transações futuras do produto.

Funciona assim: em vez de recolher o tributo relativo a refrigerantes de todos os bares de um Estado, o Fisco pode decidir que a bebida é sujeita a substituição tributária. Com isso, o fabricante de bebidas recolhe o ICMS que lhe cabe e também o que os bares pagariam quando vendessem o refrigerante ao cliente.

O problema para os pequenos que usam o Simples é que o ICMS também já está embutido na unificação de cobrança de impostos, por isso ocorre um recolhimento duplo.

"Meus pagamentos de ICMS aumentaram até 15%. Vou precisar mudar de regime tributário", diz Calamia.

Por isso, o contador Sebastião Gonçalves e conselheiro do CRC-SP (Conselho Regional de Contabilidade) afirma que cada empreendedor deve avaliar se vale a pena continuar no Simples.

"Deve-se pensar se o Simples vale a pena, comparando a redução de custos nos encargos trabalhistas e no preço final de seu produto e o custo dobrado do ICMS."

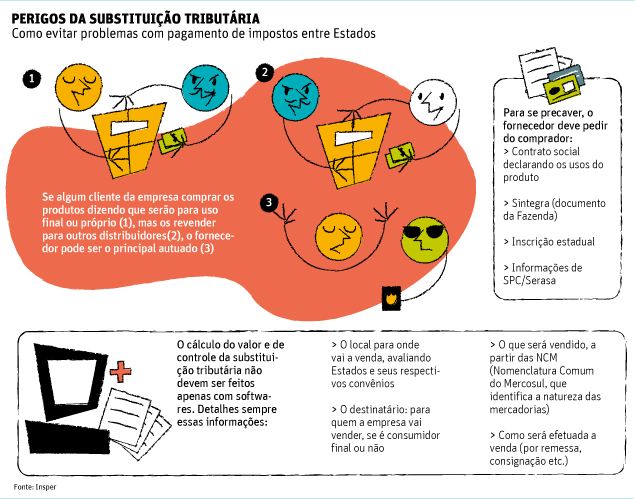

Para Fábio Soares de Melo, professor do Insper, a substituição tributária cria um panorama de insegurança jurídica, já que o Fisco pune fornecedores que têm clientes inidôneos -por exemplo, os que compram dizendo que os produtos serão para uso final ou próprio, mas os revendem.

"Se o Fisco descobre isso, ele autua também o fornecedor", afirma (veja dicas no quadro abaixo).

| Carolina Daffara/Editoria de Arte/Folhapress | ||

|

LEGISLAÇÃO

Está em discussão no Congresso uma mudança no Simples que poderia reverter isso. O Projeto de Lei Complementar nº 237, de 2012 prevê o fim da substituição tributária para as micro e pequenas empresas.

O texto também propõe a ampliação das categorias que podem ser incluídas no Simples, tendo como único critério o faturamento da empresa, cujo teto hoje é de R$ 3,6 milhões por ano, e não o ramo de atividade.

A proposta tramita em uma comissão especial na Câmara. De acordo com o deputado federal Cláudio Puty (PT-PA), relator da matéria, nos últimos dias as mudanças foram apresentadas ao Ministério da Fazenda e à Receita Federal para negociação de cada ponto.

A medida deve encontrar resistência na Receita Federal e nos governos estaduais.

Entre aqueles que gostariam de estar no Simples, mas são proibidas, estão as pequenas e médias consultorias, que são obrigadas a escolherem o regime de lucro real ou presumido.

Tânia Matos, 45, é sócia da consultoria de gestão organizacional e gestão de pessoas Muttare, que só tem dois funcionários, mas sete sócios por causa dos encargos trabalhistas. No Simples, os custos trabalhistas também entram no pagamento unificado, e por isso são menores.

"É uma pena, poderíamos ser muito mais competitivos com o Simples. Algumas vezes o empresário segue a lei e é punido", comenta.

Fonte: Folha de S.Paulo

As matérias aqui apresentadas são retiradas da fonte acima citada, cabendo à ela o crédito pela mesma.

Dirf - Definidas as regras para a apresentação da declaração relativa ao ano-calendário de 2013 (Dirf 2014)

|

|

|

||

|

A norma em

referência disciplina a apresentação da Declaração do Imposto sobre a Renda

Retido na Fonte (Dirf) relativa ao ano-calendário de 2013 (Dirf 2014).

Nos termos

da norma em referência, estão obrigadas a apresentar a Dirf 2014 as seguintes

pessoas jurídicas e físicas que pagaram ou creditaram rendimentos sobre os

quais tenha incidido retenção do Imposto de Renda Retido na Fonte (IRRF),

ainda que em um único mês do ano-calendário, por si ou como representantes de

terceiros:

a)

estabelecimentos matrizes de pessoas jurídicas de direito privado

domiciliadas no Brasil, inclusive as imunes ou isentas;

b) pessoas jurídicas de direito público, inclusive os fundos públicos de que trata o art. 71 da Lei nº 4.320/1964; c) filiais, sucursais ou representações de pessoas jurídicas com sede no exterior; d) empresas individuais; e) caixas, associações e organizações sindicais de empregados e empregadores; f) titulares de serviços notariais e de registro; g) condomínios edilícios; h) pessoas físicas; i) instituições administradoras ou intermediadoras de fundos ou clubes de investimentos; j) órgãos gestores de mão de obra do trabalho portuário; k) candidatos a cargos eletivos, inclusive vices e suplentes; l) comitês financeiros dos partidos políticos; m) pessoas físicas e jurídicas domiciliadas no País que efetuarem pagamento, crédito, entrega, emprego ou remessa a pessoa física ou jurídica residente ou domiciliada no exterior, ainda que não tenha havido a retenção do imposto, de valores referentes a: m.1) aplicações em fundos de investimento de conversão de débitos externos; m.2) royalties e assistência técnica; m.3) juros e comissões em geral; m.4) juros sobre o capital próprio; m.5) aluguel e arrendamento; m.6) aplicações financeiras em fundos ou em entidades de investimento coletivo; m.7) carteiras de valores mobiliários e mercados de renda fixa ou renda variável; m.8) fretes internacionais; m.9) previdência privada; m.10) remuneração de direitos; m.11) obras audiovisuais, cinematográficas e videofônicas; m.12) lucros e dividendos distribuídos; m.13) cobertura de gastos pessoais, no exterior, de pessoas físicas residentes no País, em viagens de turismo, negócios, serviço, treinamento ou missões oficiais; m.14) rendimentos de que trata o art. 1º do Decreto nº 6.761/2009, que tiveram a alíquota do Imposto de Renda reduzida a zero, relativos a: m.14.1) despesas com pesquisas de mercado, bem como com alugueis e arrendamentos de estandes e locais para exposições, feiras e conclaves semelhantes, no exterior, inclusive promoção e propaganda no âmbito desses eventos, para produtos e serviços brasileiros e para promoção de destinos turísticos brasileiros, conforme o disposto no inciso III do art. 1º da Lei nº 9.481/1997, e no art. 9º da Lei nº 11.774/2008; m.14.2) contratação de serviços destinados à promoção do Brasil no exterior, por órgãos do Poder Executivo Federal, conforme o disposto no inciso III do art. 1º da Lei nº 9.481/1997, e no art. 9º da Lei nº 11.774/2008; m.14.3) comissões pagas por exportadores a seus agentes no exterior, nos termos do inciso II do art. 1º da Lei nº 9.481/1997; m.14.4) despesas de armazenagem, movimentação e transporte de carga e de emissão de documentos realizadas no exterior, nos termos do inciso XII do art. 1º da Lei nº 9.481/1997, e do art. 9º da Lei nº 11.774/2008; m.14.5) operações de cobertura de riscos de variações, no mercado internacional, de taxas de juros, de paridade entre moedas e de preços de mercadorias (hedge), conforme o disposto no inciso IV do art. 1º da Lei nº 9.481/1997; m.14.6) juros de desconto, no exterior, de cambiais de exportação e as comissões de banqueiros inerentes a essas cambiais, nos termos do inciso X do art. 1º da Lei nº 9.481/1997; m.14.7) juros e comissões relativos a créditos obtidos no exterior e destinados ao financiamento de exportações, conforme o disposto no inciso XI do art. 1º da Lei nº 9.481/1997; m.14.8) outros rendimentos pagos, creditados, entregues, empregados ou remetidos a residentes ou domiciliados no exterior, com alíquota do imposto sobre a renda reduzida a zero; e m.15) demais rendimentos considerados como rendas e proventos de qualquer natureza, na forma da legislação específica; n) pessoas jurídicas, ainda que os rendimentos pagos no ano-calendário não tenham sofrido retenção do imposto: n.1) as bases temporárias de negócios no País, instaladas: n.1.1) pela Fédération Internationale de Football Association (Fifa); n.1.2) pela Emissora Fonte da Fifa; e n.1.3) pelos Prestadores de Serviços da Fifa; n.2) a subsidiária Fifa no Brasil; n.3) a Emissora Fonte domiciliada no Brasil; e n.4) o Comitê Organizador Local (LOC).

O programa

gerador da Dirf 2014, de uso obrigatório pelas fontes pagadoras, pessoas

físicas e jurídicas, para preenchimento ou importação de dados da declaração,

utilizável em equipamentos da linha PC ou compatíveis, será aprovado por ato

do Secretário da Receita Federal do Brasil (RFB) e disponibilizado no site da

RFB na Internet, no endereço: www.receita.fazenda.gov.br,

devendo ser utilizado para a apresentação das declarações relativas ao

ano-calendário de 2013, bem como para o ano-calendário de 2014 nos casos de

extinção de pessoa jurídica em decorrência de liquidação, incorporação, fusão

ou cisão total, e nos casos de pessoas físicas que saírem definitivamente do

País e de encerramento de espólio.

A Dirf-2014

deverá ser entregue exclusivamente via Internet, até as 23h59min59s, horário

de Brasília, do dia 28.02.2014, mediante a utilização do programa Receitanet,

disponível no site da RFB, observando-se que, exceto em relação às pessoas

jurídicas optantes pelo Simples Nacional, é obrigatória a assinatura digital

da declaração mediante a utilização de certificado digital válido.

Em caso de

extinção decorrente de liquidação, incorporação, fusão ou cisão total

ocorrida no ano-calendário de 2014, a pessoa jurídica extinta deverá

apresentar a Dirf relativa ao ano-calendário de 2014 até o último dia útil do

mês subsequente ao da ocorrência do evento, exceto quando o evento ocorrer no

mês de janeiro, caso em que a Dirf poderá ser entregue até 31.03.2014.

Na hipótese

de saída definitiva do Brasil ou de encerramento de espólio ocorrido no ano-calendário

de 2014, a Dirf de fonte pagadora pessoa física relativa a esse

ano-calendário deverá ser apresentada:

a) no caso

de saída definitiva, até:

a.1) a data da saída em caráter permanente; ou a.2) 30 dias contados da data em que a pessoa física declarante completar 12 meses consecutivos de ausência, no caso de saída em caráter temporário; e b) no caso de encerramento de espólio, até o último dia útil do mês subsequente ao da ocorrência do evento, exceto quando o evento ocorrer no mês de janeiro, caso em que a Dirf poderá ser entregue até 31.03.2014.

Os

contribuintes que deixarem de apresentar a declaração no prazo fixado estarão

sujeitos à multa de 2% ao mês-calendário ou fração, incidente sobre o

montante dos tributos e contribuições informados na declaração, ainda que

integralmente pago, limitada a 20%.

Para efeito

de aplicação da multa, é considerado como termo inicial o dia seguinte ao

término do prazo originalmente fixado para a entrega da declaração, e como

termo final, a data da efetiva entrega ou, no caso de não apresentação, da

lavratura do auto de infração.

Observada a

multa mínima de R$ 200,00, em se tratando de pessoa física, de pessoa

jurídica inativa e de pessoa jurídica optante pelo Simples ou pelo Simples

Nacional, e de R$ 500,00 nos demais casos, essa multa será reduzida:

a) em 50%,

quando a declaração for apresentada após o prazo, mas antes de qualquer

procedimento de ofício;

b) em 25%, se houver a apresentação da declaração no prazo fixado em intimação.

(Instrução Normativa RFB nº 1.406/2013 - DOU 1 de 24.10.2013)

Fonte: Editorial IOB

|

terça-feira, 22 de outubro de 2013

Previdenciária - Instituídos códigos de receita a serem utilizados no Darf para pagamento do parcelamento de débitos previdenciários

| Publicado em 21 de Outubro de 2013 às 8h35. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||

Foram instituídos os códigos de receita relacionados a seguir, a serem utilizados no preenchimento do Documento de Arrecadação de Receitas Federais (Darf) para, dentre outros, pagamento do parcelamento de débitos previdenciários:

(Ato Declaratório Executivo Codac nº 55/2013 - DOU 1 de 21.10.2013)

Fonte: Editorial IOB

|

Darf - Instituídos códigos de receita pra recolhimento dos royalties de petróleo e gás natural

| Publicado em 21 de Outubro de 2013 às 8h38. |

O Ato Declaratório Executivo Codac nº 56/2013 instituiu os seguintes códigos de receita a serem utilizados no preenchimento do Documento de Arrecadação de Receitas Federais (Darf):

a) 3961 - Royalties até 5% - Art. 2º da Lei nº 12.858/2013;

b) 3978 - Royalties excedente a 5% - Art. 2º da Lei nº 12.858/2013; e c) 3990 - Participação especial - Art. 2º da Lei nº 12.858/2013. Fonte: Editorial IOB |

sábado, 19 de outubro de 2013

Tributos e Contribuições Federais - Reaberto o prazo para pagamento ou parcelamento de débitos nos termos da Lei nº 11.941/2009 (Refis da Crise)

|

||

|

Tendo em

vista o disposto no art. 17 da Lei nº 12.865/2013, a Portaria PGFN nº 7/2013

reabriu, até 31.12.2013, o prazo para parcelamento ou pagamento de débitos

junto à Procuradoria-Geral da Fazenda Nacional (PGFN) e à Secretaria da

Receita Federal do Brasil (RFB), vencidos até 30.11.2008, de que tratam os

arts. 1º a 13 da Lei nº 11.941/2009.

Frise-se,

de pronto, que a reabertura do prazo para o pagamento ou o parcelamento

supramencionado não se aplica aos débitos que já tenham sido parcelados nos

termos da Portaria Conjunta PGFN/RFB nº 6/2009, aplicando-se tão somente aos

débitos de qualquer natureza junto à PGFN ou à RFB, vencidos até 30.11.2008,

que não estejam nem tenham sido parcelados até 09.10.2013.

Também não

poderão ser pagos ou parcelados, segundo as regras da norma em fundamento, os

débitos apurados na forma do Regime Especial Unificado de Arrecadação de

Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno

Porte (Simples Nacional) de que trata a Lei Complementar nº 123/2006.

Poderão

ser pagos ou parcelados os débitos de pessoas físicas ou jurídicas,

consolidados por sujeito passivo, constituídos ou não, com exigibilidade

suspensa ou não, inscritos ou não na Dívida Ativa da União (DAU), mesmo que

em fase de execução fiscal já ajuizada, considerados isoladamente:

a) os

débitos, no âmbito da PGFN, decorrentes do aproveitamento indevido de

créditos do Imposto sobre Produtos Industrializados (IPI) oriundos da

aquisição de matérias-primas, material de embalagem e produtos intermediários

sujeitos à alíquota zero ou não tributados pelo imposto;

b) os débitos, no âmbito da PGFN, decorrentes das contribuições sociais previstas nas alíneas "a", "b" e "c" do parágrafo único do art. 11 da Lei nº 8.212/1991, quais sejam as incidentes sobre a remuneração paga ou creditada aos segurados a serviço da empresa, as dos empregadores domésticos, e as dos trabalhadores, incidentes sobre o seu salário-de-contribuição, bem como as contribuições instituídas a título de substituição e das contribuições devidas a terceiros, assim entendidas outras entidades e fundos; c) os demais débitos administrados pela PGFN; d) os débitos, no âmbito da RFB, decorrentes do aproveitamento indevido de créditos do IPI oriundos da aquisição de matérias-primas, material de embalagem e produtos intermediários sujeitos à alíquota zero ou não tributados pelo imposto; e) os débitos, no âmbito da RFB, decorrentes das contribuições sociais previstas nas alíneas "a", "b" e "c" do parágrafo único do art. 11 da Lei nº 8.212/1991, quais sejam as incidentes sobre a remuneração paga ou creditada aos segurados a serviço da empresa, as dos empregadores domésticos, e as dos trabalhadores, incidentes sobre o seu salário-de-contribuição, bem como as contribuições instituídas a título de substituição e das contribuições devidas a terceiros, assim entendidas outras entidades e fundos; f) os demais débitos administrados pela RFB; e g) os débitos de Cofins das sociedades civis de prestação de serviços profissionais, relativos ao exercício de profissão legalmente regulamentada a que se referia o Decreto-lei nº 2.397/1987, revogado pela Lei nº 9.430/1996. Poderão ser ainda parcelados, na forma e nas condições previstas aqui, os débitos parcelados de acordo com a Lei nº 10.522/2002 (Cadin), cuja 1ª solicitação de parcelamento tenha sido efetuada desde 10.10.2013. Os débitos de qualquer natureza, junto à PGFN ou à RFB, vencidos até 30.11.2008, poderão ser pagos ou parcelados da seguinte forma: a) pagos à vista, com redução de 100% das multas de mora e de ofício, de 40% das multas isoladas, de 45% dos juros de mora e de 100% sobre o valor do encargo legal; b) parcelados em até 30 prestações mensais e sucessivas, com redução de 90% das multas de mora e de ofício, de 35% das multas isoladas, de 40% dos juros de mora e de 100% sobre o valor do encargo legal; c) parcelados em até 60 prestações mensais e sucessivas, com redução de 80% das multas de mora e de ofício, de 30% das multas isoladas, de 35% dos juros de mora e de 100% sobre o valor do encargo legal; d) parcelados em até 120 prestações mensais e sucessivas, com redução de 70% das multas de mora e de ofício, de 25% das multas isoladas, de 30% dos juros de mora e de 100% sobre o valor do encargo legal; ou e) parcelados em até 180 prestações mensais e sucessivas, com redução de 60% das multas de mora e de ofício, de 20% das multas isoladas, de 25% dos juros de mora e de 100% sobre o valor do encargo legal. No caso de opção pelo parcelamento, a dívida consolidada será dividida pelo número de prestações que forem indicadas pelo sujeito passivo, não podendo cada prestação mensal ser inferior a: a) R$ 2.000,00, no caso de parcelamento de débitos decorrentes do aproveitamento indevido de créditos do IPI oriundos da aquisição de matérias-primas, material de embalagem e produtos intermediários sujeitos à alíquota zero ou não tributados pelo imposto, ainda que o parcelamento seja de responsabilidade de pessoa física; b) R$ 50,00, no caso de pessoa física; e c) R$ 100,00, no caso dos demais débitos de pessoa jurídica, ainda que o parcelamento seja de responsabilidade de pessoa física. Até o mês anterior ao da consolidação do parcelamento, o devedor fica obrigado a calcular e recolher mensalmente parcela equivalente ao maior valor entre: a) o montante dos débitos objeto do parcelamento dividido pelo número de prestações pretendidas; e b) os valores constantes das letras "a" a "c" supra, conforme o caso. O valor de cada prestação será acrescido de juros correspondentes à variação mensal da taxa referencial do Sistema Especial de Liquidação e de Custódia (Selic) para títulos federais a partir do mês subsequente ao da consolidação até o mês anterior ao do pagamento e de 1% para o mês do pagamento. As prestações vencerão no último dia útil de cada mês, devendo a 1ª prestação ser paga no último dia útil do mês em que for formalizado o pedido. Também poderão ser pagos ou parcelados, até 31.12.2013, os saldos remanescentes de débitos consolidados no Programa de Recuperação Fiscal (Refis) de que trata a Lei nº 9.964/2000, no Parcelamento Especial (Paes) de que trata a Lei nº 10.684/2003, no Parcelamento Excepcional (Paex) de que trata a Medida Provisória nº 303/2006 e nos parcelamentos ordinário e simplificado, previstos no art. 38 da Lei nº 8.212/1991 e nos arts. Constituirão parcelamentos distintos: a) os débitos, no âmbito da PGFN, decorrentes das contribuições sociais previstas nas alíneas "a", "b" e "c" do parágrafo único do art. 11 da Lei nº 8.212/1991, das contribuições instituídas a título de substituição e das contribuições devidas a terceiros, assim entendidas outras entidades e fundos; b) os demais débitos administrados pela PGFN; c) os débitos, no âmbito da RFB, decorrentes das contribuições sociais previstas nas alíneas "a", "b" e "c" do parágrafo único do art. 11 da Lei nº 8.212/1991, quais sejam as incidentes sobre a remuneração paga ou creditada aos segurados a serviço da empresa, as dos empregadores domésticos, e as dos trabalhadores, incidentes sobre o seu salário-de-contribuição, bem como as contribuições instituídas a título de substituição e das contribuições devidas a terceiros, assim entendidas outras entidades e fundos; d) os demais débitos administrados pela RFB. Os débitos supramencionados poderão ser parcelados com as seguintes reduções: a) os débitos anteriormente incluídos no Refis terão redução de 40% das multas de mora e de ofício, de 40% das multas isoladas, de 25% dos juros de mora e de 100% sobre o valor do encargo legal; b) os débitos anteriormente incluídos no Paes terão redução de 70% das multas de mora e de ofício, de 40% das multas isoladas, de 30% dos juros de mora e de 100% sobre o valor do encargo legal; c) os débitos anteriormente incluídos no Paex terão redução de 80% das multas de mora e de ofício, de 40% das multas isoladas, de 35% dos juros de mora e de 100% sobre o valor do encargo legal; e d) os débitos anteriormente incluídos no parcelamento previsto no art. 38 da Lei nº 8.212/1991 e no parcelamento previsto nos arts.

O sujeito

passivo que desejar pagar à vista ou parcelar os saldos remanescentes do

Refis, do Paes, do Paex, dos parcelamentos previstos no art. 38 da Lei nº

8.212/1991 ou nos arts.

Os requerimentos de adesão aos parcelamentos ou ao pagamento à vista deverão ser protocolados exclusivamente nos sites da PGFN ou da RFB na Internet a partir do dia 21.10.2013, até as 23h59min, horário de Brasília, do dia 31.12.2013.

(Portaria

PGFN/RFB nº 7/2013 - DOU 1 de 18.10.2013)

Fonte: Editorial IOB

|

Assinar:

Postagens (Atom)