A Secretaria da Receita Federal do Brasil (RFB) divulgou as seguintes normas com esclarecimentos sobre a aplicação da legislação tributária federal:

a) Solução de Consulta Cosit nº 185/2015: estabelece que não dá direito a crédito, no regime de apuração não cumulativa da contribuição para o PIS-Pasep e da Cofins, o valor pago, pelo operador portuário, a trabalhadores portuários com vínculo empregatício ou a trabalhadores avulsos que lhe prestem serviço por intermédio do Órgão Gestor de Mão de Obra, visto não serem tais dispêndios caracterizados como insumo e que as 2 situações referem-se a pagamentos de mão de obra feitos a pessoa física;

b) Solução de Consulta Cosit nº 211/2015: dispõe que o desconto concedido, na nota fiscal cujo destinatário está sediado na Zona Franca de Manaus (ZFM), de valor equivalente ao ICMS incidente na operação, em atendimento à legislação que concede a isenção desse tributo, reveste-se da qualidade de desconto incondicional, podendo ser deduzido da receita bruta para fins de apuração da base de cálculo do Imposto de Renda da Pessoa Jurídica (IRPJ) e da Contribuição Social sobre o Lucro (CSL);

c) Solução de Consulta Cosit nº 212/2015: esclarece que a concessão de bonificações em operações de natureza mercantil, com o fito de manter fidelidade comercial e ampliar mercado, visando aumento de vendas e possivelmente do lucro, é considerada despesa operacional dedutível para fins de determinação da base de cálculo do IRPJ e da CSL:

c.1) devendo, entretanto, em relação ao imposto, as bonificações concedidas guardarem estrita consonância com as operações mercantis que lhes originaram;

c.2) visto que não há na legislação relativa a contribuição que determine a sua adição ao lucro líquido para efeito de apuração de sua base de cálculo.

(Soluções de Consulta Cosit nºs 185, 211 e 212/2015 - DOU 1 de 31.08.2015)

Fonte: Editorial IOB |

segunda-feira, 31 de agosto de 2015

Tributos e Contribuições Federais - Receita Federal traz esclarecimentos sobre a aplicação da legislação tributária federal

Trabalhista/Previdenciária - Liberado o Módulo Consulta Qualificação Cadastral online para atendimento do eSocial

|

|

|

Por meio da norma em referência, ficou definido que o Módulo

Consulta Qualificação Cadastral online

é a ferramenta que verificará se o Número de Identificação Social (NIS) e o

Cadastro de Pessoas Físicas (CPF) estão aptos para serem utilizados no

Sistema de Escrituração Digital das Obrigações Fiscais, Previdenciárias e

Trabalhistas (eSocial), conforme descrito no item 4.2.2 do Manual de

Orientações do eSocial, versão 2.1, aprovado pela Resolução CG eSocial nº

2/2015.

A implantação do Módulo Consulta Qualificação Cadastral online se dará

conforme o seguinte cronograma:

a) para empregadores/empregados domésticos: a partir de

31.08.2015;

b) demais obrigados ao eSocial: a partir de 1º.02.2016.

Os órgãos e entidades integrantes do Comitê Gestor do eSocial

definirão as rotinas, no âmbito de suas competências, para atendimento ao

disposto neste texto.

A norma em referência entrou em vigor na data de sua

publicação, 31.08.2015.

(Resolução

CG-eSocial nº 4/2015 - DOU 1 de 31.08.2015)

Fonte: Editorial IOB

|

ECF - Aprovada nova versão do Manual de Orientação do Leiaute da Escrituração Contábil Fiscal

Por meio da norma em referência, foi aprovado o Manual de Orientação do Leiaute da Escrituração Contábil Fiscal (ECF), cujo conteúdo está disponível para download em http://www1.receita.fazenda.gov.br/sistemas/ecf/legislacao.htm.

Lembra-se que a ECF deve ser transmitida anualmente, de forma centralizada pela matriz, ao Sistema Público de Escrituração Digital (Sped) até o último dia útil do mês de setembro do ano seguinte ao ano-calendário a que se refira, e que, portanto, o prazo para a transmissão da escrituração relativa ao ano-calendário de 2014 encerra-se em 30.09.2015.

O manual contém informações de leiaute do arquivo de importação, regras de validação aplicáveis aos campos, registros e arquivos, tabelas de códigos utilizados e regras de retificação da ECF.

A referida norma revogou, ainda, o Ato Declaratório Executivo Cofis nº 43/2015, que dispunha sobre o assunto.

Fonte: Editorial IOB |

Trabalhista - Regulamentados os procedimentos para habilitação e concessão de seguro-desemprego a empregados domésticos

|

|

|

Por meio da Resolução

Codefat nº 754/2015, o Conselho Deliberativo do Fundo de Amparo ao

Trabalhador (Codefat) estabeleceu os critérios relativos ao processamento de

requerimentos e habilitação no Programa do Seguro-Desemprego na forma do que

dispõem o art. 26, § 1º, da Lei Complementar nº 150/2015 e a Lei nº

7.998/1990, no que couberem.

Da citada norma em referência, destacam-se as seguintes

disposições:

a) o Programa do Seguro-Desemprego tem por finalidade:

a.1) prover assistência financeira temporária ao trabalhador

desempregado em virtude de dispensa sem justa causa, inclusive a indireta;

a.2) auxiliar os trabalhadores na busca ou preservação do

emprego, promovendo, para tanto, ações integradas de orientação, recolocação

e qualificação profissional na forma da lei;

b) terá direito a perceber o Seguro-Desemprego o empregado

doméstico dispensado sem justa causa, ou de forma indireta, que comprove:

b.1) ter sido empregado doméstico, por pelo menos 15 meses nos

últimos 24 meses que antecedem à data da dispensa que deu origem ao

requerimento do seguro-desemprego;

b.2) não estar em gozo de qualquer benefício previdenciário de

prestação continuada da previdência social, exceto auxílio-acidente e pensão

por morte;

b.3) não possuir renda própria de qualquer natureza,

suficiente à sua manutenção e de sua família;

c) os requisitos de que tratam as letras "b" e

"b.1" a "b.3" acima serão verificados a partir das

informações registradas no Cadastro Nacional de Informações Sociais (CNIS) e,

se insuficientes, por meio das anotações na Carteira de Trabalho e Previdência

Social (CTPS), por meio de contracheques ou documento que contenha decisão

judicial que detalhe a data de admissão, demissão, remuneração, empregador e

função exercida pelo empregado;

d) considera-se 1 mês de atividade, para efeito da letra

"b.1", a fração igual ou superior a 15 dias, conforme previsão do

art. 4º, § 3º, da Lei nº 7.998/1990;

e) para requerer sua habilitação no Programa do

Seguro-Desemprego, o empregado doméstico deverá comparecer a uma das Unidades

da rede de atendimento vinculadas ou autorizadas pelo Ministério do Trabalho

e Emprego (MTE) munido dos seguintes documentos:

e.1) CTPS, na qual deverão constar a anotação do contrato de

trabalho doméstico e as datas de admissão e dispensa, de modo a comprovar o

vínculo empregatício doméstico, durante pelo menos 15 meses nos últimos 24

meses;

e.2) Termo de Rescisão do Contrato de Trabalho (TRCT)

atestando a dispensa sem justa causa;

e.3) declaração de que não está em gozo de benefício de

prestação continuada da previdência social, exceto auxílio-acidente e pensão

por morte; e

e.4) declaração de que não possui renda própria de qualquer

natureza suficiente à sua manutenção e de sua família;

f) as declarações de que tratam as letras "e.3" e

"e.4" serão firmadas pelo trabalhador no documento de Requerimento

do Seguro-Desemprego do Empregado Doméstico (RSDED) fornecido pelo MTE na

unidade de atendimento;

g) os documentos descritos nas letras "e.1" e

"e.2" serão substituídos por sentença judicial com força executiva,

decisão liminar ou antecipatória de tutela, ata de audiência realizada na

Justiça do Trabalho ou acórdão de Tribunal onde constem os dados do

trabalhador, tais como a data de admissão, demissão e salário, dados do

empregador e o motivo da rescisão, se direta sem justa causa ou indireta;

h) é obrigatória a identificação do empregado doméstico no

NIS, NIT ou no Programa de Integração Social (PIS), cujo número de inscrição

deverá ser indicado em campos próprios do requerimento de habilitação e do

formulário de Comunicado de Dispensa do Empregado Doméstico (CDED),

observando-se que o agente público ou atendente vinculado ao MTE deverá

conferir se o requerente preenche os critérios de habilitação no Programa do

Seguro-Desemprego e, em caso afirmativo, fornecer ao trabalhador a CDED,

devidamente preenchida;

i) o valor do benefício do seguro-desemprego do empregado

doméstico corresponderá a 1 salário-mínimo e será concedido por um período

máximo de 3 meses, de forma contínua ou alternada, a cada período aquisitivo

de 16 meses, contados da data da dispensa que originou habilitação anterior,

observando-se que:

i.1) o requerimento de habilitação no Programa do

Seguro-Desemprego só poderá ser proposto a cada novo período aquisitivo,

desde que cumpridos todos os requisitos estabelecidos na Lei Complementar nº

150/2015 e na Resolução objeto deste texto;

i.2) a contagem do prazo do período aquisitivo não se

interrompe, nem se suspende;

j) o direito de requerer a habilitação no Programa do

Seguro-Desemprego, bem como o de receber o benefício tem caráter pessoal e

intransferível, exceto para os seguintes casos:

j.1) morte do trabalhador, para efeito de recebimento das

parcelas legalmente adquiridas que abrangem o período que vai da data da

dispensa à data do óbito do segurado, mediante a apresentação pelos

sucessores de decisão oriunda do Poder Judiciário ou alvará judicial;

j.2) grave moléstia do segurado, comprovada pela perícia

médica do Instituto Nacional de Seguridade Social (INSS), quando serão pagas

parcelas legalmente adquiridas ao seu curador legalmente designado ou

representante legal, mediante apresentação de mandato outorgado por

instrumento público, com finalidade específica para o benefício a ser

recebido;

j.3) moléstia contagiosa ou impossibilidade de locomoção,

devidamente comprovada mediante perícia médica do INSS, quando serão pagas

parcelas vencidas a procurador designado em instrumento público, com poderes

específicos para receber o benefício;

j.4) ausência civil, quando serão pagas parcelas vencidas ao

curador designado pelo juiz, mediante certidão judicial de nomeação do

curador habilitado à prática do ato;

j.5) beneficiário preso, impossibilitado de comparecer

pessoalmente à instituição financeira responsável pelo pagamento, quando as

parcelas legalmente adquiridas serão pagas ao dependente, segundo a ordem

preferencial de que trata o art. 16 da Lei nº 8.213/1991, indicado por meio

de instrumento público com poderes específicos para o ato;

k) nas excepcionais hipóteses elencadas nas letras

"j.1" a "j.5", o mandatário deverá instruir o

requerimento de habilitação no Programa do Seguro-Desemprego com os

documentos exigidos nas letras "e.1" a "e.4";

l) o mandato deverá ser outorgado em caráter individual,

especificando a modalidade de benefício de seguro-desemprego à qual o

requerimento faz referência e à dispensa que lhe deu causa;

m) será permitido o processamento de requerimento de parcelas

legalmente adquiridas por beneficiário que se encontre preso na forma

especificada na Resolução Codefat nº 745/2015;

n) a habilitação no Programa do Seguro-Desemprego deverá ser

requerida perante as unidades de atendimento do MTE ou perante os órgãos

autorizados no prazo de 7 a 90 dias contados da data da dispensa;

o) no ato do atendimento, o agente público verificará se o

requerente reúne os requisitos legais e os estabelecidos na norma em

referência, bem como se está munido dos documentos listados nas letras

"e.1" a "e.4", necessários à habilitação no Programa do

Seguro-Desemprego;

p) sempre que viável, o requerente será incluído nas ações

integradas de intermediação de mão de obra com o objetivo de recolocá-lo no

mercado de trabalho ou, não sendo possível, encaminhado a curso qualificador

disponível ofertado no âmbito do Programa Nacional de Acesso ao Ensino

Técnico de Emprego (Pronatec);

q) o pagamento da 1ª parcela será agendado para 30 dias após a

data do protocolo do RSDED e das demais a cada intervalo de 30 dias, contados

da emissão da parcela anterior;

r) o trabalhador fará jus ao pagamento integral das parcelas

subsequentes para cada mês, quando contar com fração igual ou superior a 15

dias de desemprego, de forma que:

r.1) o segurado terá direito a 1 parcela se ficar desempregado

até 44 dias após a demissão;

r.2) o segurado terá direito a 2 parcelas se ficar

desempregado até 60 dias após a demissão; e

r.3) o segurado terá direito a 3 parcelas se ficar

desempregado por 75 dias ou mais após a demissão;

s) a quantidade de parcelas adquiridas será obtida a partir do

cálculo feito entre a data da demissão e a data do reemprego, data do

implemento do benefício previdenciário, data do óbito ou da data da prisão do

segurado;

t) o pagamento do benefício poderá ser efetuado mediante

crédito em conta simplificada ou conta-poupança na Caixa Econômica Federal

(CEF) ou, ainda, a partir de apresentação do Cartão Cidadão ou outro

documento de identificação com foto;

u) o segurado deverá promover o recebimento de cada parcela no

prazo de 67 dias a contar de sua disponibilização para saque, observando-se

que:

u.1) passado o período estabelecido acima, as parcelas não

sacadas serão devolvidas para o Fundo de Amparo ao Trabalhador (FAT);

u.2) as parcelas devolvidas somente poderão ser reemitidas a

partir de solicitação do beneficiário ou por meio de decisão proferida pelo

Poder Judiciário;

u.3) a reemissão da parcela devolvida poderá ser solicitada no

prazo de 2 anos contados da data da sua

devolução individualmente considerada;

u.4) na hipótese de não ser concedido o benefício do

seguro-desemprego ao empregado doméstico, o MTE notificará o requerente

quanto aos motivos do indeferimento;

v) o requerente que não satisfizer os requisitos legais e os

estabelecidos na Resolução objeto deste texto terá o pedido de habilitação

indeferido, observando-se que o agente público ou agente credenciado

informará ao requerente que este poderá interpor recurso administrativo da

decisão de indeferimento;

w) a habilitação do trabalhador no Programa do

Seguro-Desemprego do Empregado Doméstico será suspensa nas seguintes

situações:

w.1) admissão do empregado doméstico em novo emprego;

w.2) início de percepção de benefício de prestação continuada

da Previdência Social, exceto aqueles permitidos pelo art. 28, inciso III, da

Lei Complementar nº 150/2015; e

w.3) recusa injustificada por parte do trabalhador

desempregado em participar de ações de recolocação de emprego, conforme

regulamentação do Codefat;

x) a habilitação do empregado doméstico no Programa do

Seguro-Desemprego será cancelada:

x.1) pela recusa por parte do trabalhador desempregado de

outro emprego condizente com sua qualificação registrada ou declarada e com

sua remuneração anterior;

x.2) por comprovação de falsidade na prestação das informações

necessárias à habilitação;

x.3) por comprovação de fraude visando à percepção indevida do

benefício do seguro-desemprego; ou

x.4) por morte do segurado;

y) relativamente ao disposto na letra "x", deverão

ser observadas as seguintes condições:

y.1) nos casos previstos nas letras "x.1" a

"x.3", será suspenso por um período de 2 anos o direito do

trabalhador à percepção de parcelas de seguro-desemprego, dobrando-se este

período em caso de reincidência;

y.2) para efeito do seguro-desemprego, considerar-se-á emprego

condizente com a vaga ofertada aquele que apresente tarefas semelhantes ao

perfil profissional do trabalhador, declarado ou comprovado no ato do seu

cadastramento;

y.3) para aferição de salário compatível, levam-se em

consideração o piso salarial da categoria, a média do mercado baseado em

dados de que dispõe o Sistema Nacional de Emprego (Sine) e o salário

pretendido pelo requerente;

y.4) o cancelamento do benefício em decorrência de recusa de

novo emprego ocorrerá após análise por parte do órgão competente das

justificativas apresentadas pelo trabalhador;

z) a norma em referência, que entrou em vigor em 28.08.2015,

revogou a Resolução Codefat nº 253/2000.

(Resolução

Codefat nº 754/2015 - DOU 1 de 28.08.2015)

Fonte: Editorial IOB

|

Sped - Divulgada a NT nº 2015/003, versão 1.00, que trata da cobrança do ICMS nas operações interestaduais

|

Foi divulgada, no

portal da Nota Fiscal Eletrônica, a Nota Técnica nº 2015/003, versão 1.00,

que trata da cobrança do ICMS nas operações interestaduais.

Esta Nota Técnica altera o leiaute da NF-e para

receber a informação do ICMS devido para a Unidade da Federação do

destinatário, nas operações interestaduais de venda para consumidor final,

atendendo as definições da Emenda Constitucional nº 87/2015.

Visa atender, também, à necessidade de

identificar o Código Especificador da Substituição Tributária (Cest), para

permitir o controle da substituição tributária conforme condições previstas

na Lei Complementar nº 147/2014.

O prazo previsto para a implementação das

mudanças, em atendimento à Emenda Constitucional nº 87/2015, é:

a) ambiente de homologação (ambiente de teste das

empresas): 1º.10.2015; e

b) ambiente de produção: 03.11.2015.

Fonte: Editorial IOB

|

segunda-feira, 24 de agosto de 2015

Receita implanta o parcelamento de débitos previdenciários inscritos em Dívida Ativa da União diretamente pela internet

Parcelamento

O parcelamento já está disponível no e-CAC

A Receita Federal informa que já está disponível

no e-CAC, aplicativo que permite o parcelamento

simplificado de débitos decorrentes de contribuições previdenciárias inscritas

em Dívida Ativa da União.

A Portaria Conjunta PGFN/RFB nº 15, de 15 de

dezembro de 2009, que regulamentou o parcelamento simplificado, prevê a

concessão de parcelamentos em até 60 (sessenta) parcelas, sendo o valor de cada

negociação limitado a R$ 1.000.000,00 (um milhão de reais).

Os débitos em cobrança judicial com leilão

designado continuam sendo parcelados exclusivamente nas Unidades de Atendimento

da Receita Federal.

Clique aqui para mais informações

ECF: Entrega Exige 2 Certificações Digitais

A assinatura digital será verificada quanto a sua existência, prazo e validade para a pessoa jurídica identificada na ECF, no início do processo de transmissão do arquivo digital.

Para entrega da ECF -Escrituração Contábil Fiscal – são obrigatórias duas assinaturas: uma do contabilista e uma da pessoa jurídica.

Para a assinatura do contabilista só podem ser utilizados certificados digitais de pessoa física (e-PF ou e-CPF).

Para a assinatura da pessoa jurídica, poderá ser utilizado certificado digital válido (do tipo A1 ou A3):

1. O e-PJ ou e-CNPJ do estabelecimento que contenha a mesma base do CNPJ (8 primeiros caracteres);

2. O e-PF ou e-CPF do representante legal da empresa ou procurador constituído nos termos da Instrução Normativa RFB 944, de 2009, com procuração eletrônica cadastrada no site da RFB.

Cadastramento de Procuração Eletrônica:

No site da RFB, http://receita.fazenda.gov.br, na aba Empresa, clicar em “Todos os serviços”, selecionar “Procuração Eletrônica e Senha para pesquisa via Internet”, “procuração eletrônica” e “continuar” ou opcionalmentehttps://cav.receita.fazenda.gov.br/scripts/CAV/login/login.asp.

1. Login com certificado digital de pessoa jurídica ou representante legal/procurador;

2. Selecionar “Procuração eletrônica”;

3. Selecionar “Cadastrar Procuração” ou outra opção, se for o caso;

4. Selecionar “Solicitação de procuração para a Receita Federal do Brasil”;

5. Preencher os dados do formulário apresentado e selecionar a opção “Transmissão de Declarações/Arquivos, inclusive todos do CNPJ, com Assinatura Digital via Receitanet ”.

6. Para finalizar, clicar em “Cadastrar procuração”, ou “Limpar” ou “Voltar”.

A assinatura digital será verificada quanto a sua existência, prazo e validade para a pessoa jurídica identificada na ECF, no início do processo de transmissão do arquivo digital.

Fonte: Blog Guia Tributário

ITR - Receita Federal estabelece prazos e procedimentos para atualização de sistemas de cadastros rurais

|

|

|

A Receita Federal baixou instrução que

estabelece prazos e procedimentos para a atualização do Sistema Nacional de

Cadastro Rural (SNCR) e do Cadastro de Imóveis Rurais (Cafir) que visa

propiciar a integração entre esses sistemas cadastrais com a finalidade de

estruturação do Cadastro Nacional de Imóveis Rurais (CNIR).

Para fins de integração, foi criada a

seção "Vincular Nirf" na Declaração para Cadastro de Imóveis Rurais

prevista no art. 7º da Instrução Normativa Incra nº 82/2015, para vincular o

Número do Imóvel na Receita Federal (Nirf) ao SNCR.

O procedimento de vinculação é aquele

descrito no Manual do SNCR, disponível no site

do Instituto Nacional de Colonização e Reforma Agrária (Incra), www.incra.gov.br.

Os prazos para realização da

atualização cadastral são fixados em função do tamanho da área total do

imóvel rural em hectares (ha):

a) acima de 1.000 ha, de 17.08 a

30.09.2015;

b) acima de 500 ha até 1.000 ha, de 1º

a 30.10.2015;

c) acima de 250 ha até 500 ha, de 03.11

a 31.12.2015;

d) acima de 100 ha até 250 ha, de 04.01

a 29.04.2016; e

e) acima de 50 ha até 100 ha, de 02.05

a 19.08.2016.

Cabe destacar que o procedimento e o

prazo para vinculação de imóvel com área total menor ou igual a 50 ha serão

estabelecidos em ato normativo específico.

(Instrução Normativa Conjunta Incra/RFB

nº 1.581/2015 - DOU 1 de 18.08.2015)

Fonte: Editorial IOB

|

Imposto de Renda - Receita Federal traz esclarecimentos sobre a incidência do imposto

A Secretaria da Receita Federal do Brasil (RFB) divulgou as seguintes normas com esclarecimentos sobre a aplicação da legislação do Imposto de Renda:

a) Solução de Consulta Cosit nº 198/2015: dispõe que os valores referentes a precatórios pagos ao cônjuge supérstite, depois de finalizada a partilha ou a sobrepartilha, não se enquadram como herança. Tais valores constituem rendimentos tributáveis, em relação aos quais o cônjuge sobrevivente reveste a condição de contribuinte;

b) Solução de Consulta Cosit nº 202/2015: esclarece que o parecer normativo, por se tratar de ato interpretativo, possui natureza apenas declaratória, o que faz com que sua eficácia retroaja ao momento em que a norma por ele interpretada começou a produzir efeitos. Por essa razão, a obrigatoriedade de adoção do lucro real pelas pessoas jurídicas que explorem a atividade de securitização de créditos comerciais de que trata o Parecer Normativo Cosit nº 5/2014 subsiste desde a entrada em vigor do art. 14, VI, da Lei nº 9.718/1998;

c) Solução de Consulta Cosit nº 204/2015: estabelece que, na determinação da base de cálculo do Imposto de Renda Retido na Fonte (IRRF), podem ser empregadas as deduções por dependente durante todo o mês, mesmo que a relação de dependência não abarque parte do mês. Nesse sentido, a relação de dependência perdura até o mês em que completarem:

c.1) 22 anos de idade o filho, a filha, o enteado ou a enteada;

c.2) 25 anos, se ainda estiverem cursando estabelecimento de ensino superior ou escola técnica de segundo grau o filho(a) ou enteado(a);

d) Solução de Consulta Cosit nº 205/2015: esclarece que as operações de mútuo de recursos financeiros entre pessoas jurídicas ou entre pessoa jurídica e pessoa física, em que a restituição dos recursos e o pagamento dos juros sobre eles devidos se darão em parcelas, o Imposto de Renda incidirá sobre os juros contidos em cada parcela, no momento de seu pagamento. A alíquota do imposto será determinada, dentre o que é previsto nos incisos do caput do art. 1º da Lei nº 11.033/2004, levando em consideração o prazo decorrido entre a data em que foram entregues os recursos pela mutuante e a data do pagamento dos juros.

Fonte: Editorial IOB |

Lei entra em vigor e altera regras no seguro-desemprego

Nelson Figueiredo

A Lei nº 7.998/90 perdeu validade desde que a as novas regras do seguro-desemprego foram anunciadas. A partir do dia 17 de junho, a Lei nº 13.134 entrou em vigor, com o intuito de mudar comportamentos e principalmente o cenário financeiro do País.

Era comum trabalhadores forçarem a demissão em curto período de tempo e vincular-se ao trabalho sem registro na CLT, para continuar recebendo suas parcelas de seguro de outra empresa. As novas mudanças devem coibir essa prática.

Anteriormente, era necessário que o trabalhador tivesse seis meses comprovado em carteira profissional, para que desse entrada no benefício. Agora, o trabalhador, quando da primeira solicitação, precisará da comprovação de pelo menos 12 (doze) meses de carteira assinada, nos últimos 18 meses anteriores à data da dispensa. Assim, terá direito a quatro parcelas de seguro. Se tiver contribuído nos últimos 24 meses, receberá cinco parcelas.

Na segunda solicitação, o trabalhador terá que ter um tempo de casa de 9 (nove) meses nos últimos 12 meses, para receber quatro parcelas. A partir da terceira solicitação, o procedimento permanece igual ao praticado anteriormente; o trabalhador precisará ter recebido salários por pelo menos 6 (seis) meses anteriores à data da dispensa e se beneficiará de três parcelas.

Essa é apenas uma das medidas de corte de despesa adotadas pelo governo para equilibrar as contas públicas, já que, para reordenar as contas, terá que tomar muitas medidas econômicas. Com a nova lei, a economia será de R$ 9 bilhões por ano. Espera-se também que as empresas sejam beneficiadas, pois terão um aumento de produtividade com a permanência maior do funcionário na organização.

Fonte: Administradores

Sped - Receita Federal disponibiliza a versão 1.0.5 do programa da ECF

A Secretaria da Receita Federal do Brasil (RFB) disponibilizou, em seu site na Internet (www.receita.fazenda.gov.br), a versão 1.0.5 da Escrituração Contábil Fiscal (ECF) com a correção de erros detectados na versão anterior.

Portanto, somente essa versão deve ser utilizada para a transmissão dos arquivos da ECF.

|

ECF – Plano de Contas Referencial

No bloco J da ECF deve ser apresentado o mapeamento do plano de contas contábil para o plano de contas referencial.

O plano de contas referencial é o padrão para fins de informação dos saldos contábeis, para fins de cumprimento das informações previstas na ECF – Escrituração Contábil Fiscal.

No bloco J da ECF deve ser apresentado o mapeamento do plano de contas contábil para o plano de contas referencial.

Somente devem ser referenciadas as contas analíticas com natureza de conta igual a “01” (contas de ativo), “02” (contas de passivo), “03” (patrimônio líquido) e “04” (contas de resultado).

Os registros deste bloco podem ser:

I – Digitados;

II – Importados;

III – Replicados a partir do Bloco E; ou

IV – Recuperados da ECF do período imediatamente anterior ao período da escrituração atual, transmitida via Sped (opção a partir de 2016, com base na ECF entregue em 2015).

Fonte: Blog Guia Tributário

Lucro presumido: As particularidades da distribuição de lucros

Diferentemente do pro labore, que é o valor recebido pelo sócio por seu trabalho, com incidência de encargos sociais, a distribuição de lucros é isenta do Imposto de Renda da Pessoa Física e da Contribuição Previdenciária

Elizangela Voss

A distribuição de lucros (assim denominada pelas sociedades limitadas) ou de dividendos (assim considerada pelas sociedades anônimas) é a remuneração dos investidores pelo capital investido na empresa. Diferentemente do pro labore, que é o valor recebido pelo sócio por seu trabalho, com incidência de encargos sociais, a distribuição de lucros é isenta do Imposto de Renda da Pessoa Física e da Contribuição Previdenciária, conforme prevê a legislação tributária (artigo 10º da Lei nº 9.249/1995 e artigos nº 654/662/666 do Decreto nº 3.000/19999).

Com relação às empresas que são tributadas com base no Lucro Presumido, a distribuição de lucros é disciplinada pela Instrução Normativa (IN) da Receita Federal do Brasil (RFB) nº 93/1997, em seu artigo 48º, que assim determina (grifos nossos):

2º No caso de pessoa jurídica tributada com base no Lucro Presumido ou Arbitrado, poderá ser distribuído, sem incidência de imposto:

I – o valor da base de cálculo do imposto, diminuída de todos os impostos e contribuições a que estiver sujeita a pessoa jurídica;

II – a parcela de lucros ou dividendos excedentes ao valor determinado no item I, desde que a empresa demonstre, através de escrituração contábil feita com observância da lei comercial, que o lucro efetivo é maior que o determinado segundo as normas para apuração da base de cálculo do imposto pela qual houver optado, ou seja, o Lucro Presumido ou Arbitrado.

Cabe ressaltar que, a partir do ano calendário 2014, as empresa optantes pelo lucro presumido e que distribuíram parcelas de lucros ou dividendos superior ao valor da base de cálculo do imposto, diminuídas de todos os impostos e contribuições a que estiverem sujeitas, sem incidência de Imposto sobre a Renda Retido na Fonte, estão obrigadas a apresentar, anualmente, até o dia 30 de junho do ano calendário subsequente ao final do exercício, a Escrituração Contábil Digital (ECD), também conhecida por Sped Contábil (IN da RFB nº 1.420/2013).

Para efetuar a distribuição de lucros é necessário que haja lucro ou reserva de lucro, não bastando que este apenas conste na escrituração contábil; é necessário que a empresa possua ativos (saldo positivo no banco, caixa e aplicações) suficientes para quitar o valor a ser distribuído.

Destacamos que os lucros podem ser distribuídos no ano calendário subsequente (e nos seguintes) com base em saldos da conta de lucros a distribuir. Mas também se pode distribui-los no próprio ano-calendário, com base em um balanço intermediário, que deverá estar previsto no contrato social, conforme consta no art. 204º da Lei nº 6.404/1976.

O lucro de uma empresa normalmente é distribuído na proporção da participação do sócio no capital social. Porém, há possibilidade de a distribuição ser feita de forma desproporcional em relação à participação dos sócios, desde que esta condição esteja prevista no contrato social da empresa e tenha sido aprovada em ata de assembleia geral ordinária (AGO) dos sócios (oportunidade na qual se define a forma e proporção para cada sócio). Essa decisão deve ser registrada na ata da AGO, na qual precisa constar os registros contábeis que comprovem a existência de lucro a ser distribuído e que sejam capazes de demonstrar, perante terceiros, a natureza da distribuição determinada. Ressalvamos que a distribuição desproporcional não poderá ser de 100% para apenas um dos sócios.

Essa AGO, comentada acima, deverá ser realizada nos quatro meses seguintes ao término do exercício social, conforme determina a Lei nº 6.404/1976, artigo 132. Porém, uma das obrigações acessórias que algumas empresas estão encarregadas de entregar é a Declaração de Imposto de Renda Retido na Fonte (DIRF), que deverá ser entregue até o último dia útil de fevereiro seguinte ao encerramento do exercício (segundo define a IN da RFB nº 1.503/2014, artigo 9º).

Portanto temos um impasse, já que a informação de distribuição de lucros tem de constar na DIRF (IN da RFB nº 1.503/2014, artigo 2º, parágrafo 2º, inciso XII, e artigo 12º, inciso VIII). Logo, tem-se essa observância de definir os valores de lucros distribuídos entre os meses de janeiro e fevereiro para cumprir com a obrigação acessória sem ter de retificá-la posteriormente.

Após a realização da distribuição de lucros (conforme estipulada na AGO) e a transmissão da DIRF por parte da empresa, esta deverá fornecer aos seus sócios os informes de rendimentos, com especificação da natureza e do respectivo valor recebido, para que possam informar os valores auferidos na sua Declaração de Imposto de Renda Pessoa Física.

Contudo, vale lembrar que caso a empresa possua débito (não garantido) com a União e suas autarquias de previdência e assistência social, por falta de recolhimento de imposto, taxa ou contribuição, no prazo legal, não poderá distribuir lucros. A organização que estiver nessa situação e, mesmo assim, proceder com a distribuição de lucros, está sujeita a uma multa de 50% do valor total do débito não garantido da pessoa jurídica (artigo 17º da Lei nº 11.051/2004).

Diante dos fatos expostos nesse artigo, a Safras & Cifras reforça a importância de se estar cercado por profissionais competentes, a fim de que se recebam as corretas e devidas orientações, em virtude da complexidade do tema, para que a distribuição de lucros de sua(s) empresa(s) seja feita da forma correta e não venha a gerar problemas desnecessários (como multas), por falta de orientação.

Fonte: Jornal Contábil, O Nortão

ITR - Divulgadas as instruções para a apresentação da DITR de 2015

Por meio de ato da Secretaria da Receita

Federal do Brasil (RFB), foram disciplinadas as normas sobre a apresentação

da Declaração do Imposto sobre a Propriedade Territorial Rural (DITR) do

exercício de 2015, ano-base de 2014.

A DITR deve ser apresentada no período de

17.08 a 30.09.2015, pela Internet, mediante utilização do programa de

transmissão Receitanet, disponível no site

da RFB, www.receita.fazenda.gov.br.

O valor do imposto poderá ser pago em até

4 quotas iguais, mensais e consecutivas, observado o seguinte:

a) nenhuma quota deverá ser inferior a R$

50,00;

b) o imposto de valor inferior a R$

100,00 deverá ser pago em quota única;

c) a 1ª quota ou quota única deverá ser

paga até 30.09.2015;

d) as demais quotas deverão ser pagas até

o último dia útil de cada mês, acrescidas de juros equivalentes à Taxa

Referencial do Sistema Especial de Liquidação e de Custódia (Selic) para

títulos federais, acumulada mensalmente, calculados a partir do mês de

outubro/2015 até o mês anterior ao do pagamento, e de 1% no mês do pagamento.

(Instrução

Normativa RFB nº 1.578/2015 - DOU 1 de 07.08.2015)

Fonte: Editorial

IOB

|

MP 685 cria benefício para os contribuintes em débito com o Fisco

Programa permite a quitação de débitos de natureza tributária perante a Secretaria da Receita Federal do Brasil ou a Procuradoria-Geral da Fazenda Nacional, vencidos até 30 de junho de 2015.

O Governo Federal editou, em 22/07/2015, a Medida Provisória nº 865, que cria o Programa de Redução de Litígios Tributários – PRORELIT. Este programa permite, até 30 de setembro de 2015, a quitação de débitos de natureza tributária perante a Secretaria da Receita Federal do Brasil – RFB ou a Procuradoria-Geral da Fazenda Nacional – PGFN, vencidos até 30 de junho de 2015, em discussão administrativa ou judicial, mediante requerimento de desistência do contencioso e com utilização de créditos de prejuízos fiscais e de base de cálculo negativa da Contribuição Social sobre o Lucro Líquido – CSLL.

De acordo com a MP, no mínimo, 43% (quarenta e três por cento) do valor total do débito a ser incluído na quitação deverá ser pago em espécie até o último dia útil do mês da opção. Para quitação do valor remanescente poderão ser utilizados créditos de prejuízos fiscais e de base de cálculo negativa da CSLL próprios, do responsável ou corresponsável apurados até 31 de dezembro de 2013 e declarados até 30 de junho de 2015. Permite-se também a utilização de tais créditos entre empresas controladora e controlada, de forma direta ou indireta, ou entre empresas que sejam controladas direta ou indiretamente por uma mesma empresa.

Para o secretário da Receita Federal, Jorge Rachid, “o Prorelit representa uma grande oportunidade para as empresas. O objetivo do programa é reduzir litígio. Cerca de 29 mil empresas se enquadram nas condições do programa”.Outra medida adotada é a criação da declaração de planejamento tributário, que estabelece uma nova relação de transparência entre o Fisco e o contribuinte. Tal medida visa aumentar a segurança jurídica no ambiente de negócios do país e gerar economia de recursos públicos em litígios desnecessários e demorados. A ausência de informações completas e relevantes a respeito das estratégias de planejamentos tributários nocivos é um dos principais desafios enfrentados pelas administrações tributárias no mundo. O acesso tempestivo a tais informações oferece a oportunidade de responder rapidamente aos riscos de perda de arrecadação tributária por meio de fiscalização ou de mudança na legislação.

Segundo Jorge Rachid, a nova declaração dará mais segurança jurídica aos contribuintes, que poderão consultar o órgão sobre um planejamento futuro. “A sistemática aproxima relação com contribuinte, aumenta segurança jurídica e reduz litígios”, explicou.Nesta linha, o Plano de Ação sobre Erosão da Base Tributária e Transferência de Lucros (Plano de Ação BEPS, OCDE, 2013), projeto desenvolvido no âmbito da OCDE/G20 e que conta com a participação do Brasil, reconheceu, com base na experiência de diversos países (EUA, Reino Unido, Portugal, África do Sul, Canadá e Irlanda), os benefícios das regras de revelação obrigatória a administrações tributárias. Assim, no âmbito do BEPS, há recomendações relacionadas com a elaboração de tais regras quanto a operações, arranjos ou estruturas agressivos ou abusivos.

O principal objetivo da revelação obrigatória é instruir a administração tributária com informação tempestiva a respeito de planejamento tributário. A medida também visa a segurança jurídica da empresa que revela a operação, inclusive com cobrança apenas do tributo devido e de juros de mora caso a operação não seja reconhecida, para fins tributários, pela RFB. Ademais, destaca-se que a medida estimula postura mais cautelosa por parte dos jurisdicionados antes de fazer uso de planejamentos tributários.

Além disso, promove-se o acompanhamento do mercado de planejamento tributário de modo a diminuir os litígios e dar maior segurança jurídica aos contribuintes. Com tais medidas, espera-se que as externalidades negativas produzidas pelo contencioso tributário sejam minoradas, com ganho tanto do sujeito passivo nessa situação quanto para a Fazenda Nacional. Além disso, espera-se o aumento de previsibilidade para a realização de negócios no país e a garantia de maior segurança jurídica para operações com conteúdo jurídico indeterminado e com possibilidade de gerar divergência entre os sujeitos passivos e a Administração Tributária.

O Governo Federal editou, em 22/07/2015, a Medida Provisória nº 865, que cria o Programa de Redução de Litígios Tributários – PRORELIT. Este programa permite, até 30 de setembro de 2015, a quitação de débitos de natureza tributária perante a Secretaria da Receita Federal do Brasil – RFB ou a Procuradoria-Geral da Fazenda Nacional – PGFN, vencidos até 30 de junho de 2015, em discussão administrativa ou judicial, mediante requerimento de desistência do contencioso e com utilização de créditos de prejuízos fiscais e de base de cálculo negativa da Contribuição Social sobre o Lucro Líquido – CSLL.

De acordo com a MP, no mínimo, 43% (quarenta e três por cento) do valor total do débito a ser incluído na quitação deverá ser pago em espécie até o último dia útil do mês da opção. Para quitação do valor remanescente poderão ser utilizados créditos de prejuízos fiscais e de base de cálculo negativa da CSLL próprios, do responsável ou corresponsável apurados até 31 de dezembro de 2013 e declarados até 30 de junho de 2015. Permite-se também a utilização de tais créditos entre empresas controladora e controlada, de forma direta ou indireta, ou entre empresas que sejam controladas direta ou indiretamente por uma mesma empresa.

Para o secretário da Receita Federal, Jorge Rachid, “o Prorelit representa uma grande oportunidade para as empresas. O objetivo do programa é reduzir litígio. Cerca de 29 mil empresas se enquadram nas condições do programa”.Outra medida adotada é a criação da declaração de planejamento tributário, que estabelece uma nova relação de transparência entre o Fisco e o contribuinte. Tal medida visa aumentar a segurança jurídica no ambiente de negócios do país e gerar economia de recursos públicos em litígios desnecessários e demorados. A ausência de informações completas e relevantes a respeito das estratégias de planejamentos tributários nocivos é um dos principais desafios enfrentados pelas administrações tributárias no mundo. O acesso tempestivo a tais informações oferece a oportunidade de responder rapidamente aos riscos de perda de arrecadação tributária por meio de fiscalização ou de mudança na legislação.

Segundo Jorge Rachid, a nova declaração dará mais segurança jurídica aos contribuintes, que poderão consultar o órgão sobre um planejamento futuro. “A sistemática aproxima relação com contribuinte, aumenta segurança jurídica e reduz litígios”, explicou.Nesta linha, o Plano de Ação sobre Erosão da Base Tributária e Transferência de Lucros (Plano de Ação BEPS, OCDE, 2013), projeto desenvolvido no âmbito da OCDE/G20 e que conta com a participação do Brasil, reconheceu, com base na experiência de diversos países (EUA, Reino Unido, Portugal, África do Sul, Canadá e Irlanda), os benefícios das regras de revelação obrigatória a administrações tributárias. Assim, no âmbito do BEPS, há recomendações relacionadas com a elaboração de tais regras quanto a operações, arranjos ou estruturas agressivos ou abusivos.

O principal objetivo da revelação obrigatória é instruir a administração tributária com informação tempestiva a respeito de planejamento tributário. A medida também visa a segurança jurídica da empresa que revela a operação, inclusive com cobrança apenas do tributo devido e de juros de mora caso a operação não seja reconhecida, para fins tributários, pela RFB. Ademais, destaca-se que a medida estimula postura mais cautelosa por parte dos jurisdicionados antes de fazer uso de planejamentos tributários.

Além disso, promove-se o acompanhamento do mercado de planejamento tributário de modo a diminuir os litígios e dar maior segurança jurídica aos contribuintes. Com tais medidas, espera-se que as externalidades negativas produzidas pelo contencioso tributário sejam minoradas, com ganho tanto do sujeito passivo nessa situação quanto para a Fazenda Nacional. Além disso, espera-se o aumento de previsibilidade para a realização de negócios no país e a garantia de maior segurança jurídica para operações com conteúdo jurídico indeterminado e com possibilidade de gerar divergência entre os sujeitos passivos e a Administração Tributária.

Índice Econômico e Fiscal/MG - Divulgada a taxa Selic para o mês de agosto/2015

O Estado de Minas Gerais comunicou que a Taxa Referencial do Sistema Especial de Liquidação e Custódia (Selic) divulgada pelo Banco Central do Brasil para o mês de julho/2015 e exigível a partir de agosto/2015 é de 1,178198.

A taxa Selic é utilizada para cálculo dos créditos tributários vencidos desde janeiro/1998, seguindo os critérios da Resolução SEF nº 2.880/1997.

Fonte: Editorial IOB |

segunda-feira, 3 de agosto de 2015

Rascunho IRPF reduz riscos de cair na malha fina

Fernanda Bompan

Os contribuintes pessoa física já podem se organizar para declarar o Imposto de Renda em 2016, referente aos dados deste ano, por meio do Rascunho IRPF. Para especialistas, esse aplicativo é útil para evitar erros e não cair na malha-fina.

Lançado em 2014, o rascunho serve como uma antecipação da declaração em que é possível registrar as informações ao longo do ano, de modo que nenhum detalhe seja esquecido. "É comum uma pessoa emprestar um dinheiro a outra e esquecer de declarar isso. Se não informar esse valor, ela cai na malha fina", exemplifica Clécio Esteves Cavalcante, coordenador de produtos da Wolters Kluwer Prosoft.

Na avaliação dele, cuja opinião é endossada pelo diretor executivo da Confirp Consultoria Contábil, Richard Domingos, o aplicativo é importante principalmente para aqueles que têm dificuldade para organizar todos os documentos antes do prazo oficial de envios.

"Uma reclamação constante dos contribuintes é que tinha um período de tempo muito curto para montar a declaração e obter todas as informações, agora isso não é mais desculpa, pois terá mais que seis meses para elaborar esse rascunho, simulando o preenchimento no programa gerador da declaração IRPF, que será liberado para os contribuintes só em março de 2016", explica Domingos.

Além disso, outra facilidade é que as informações do Rascunho IRPF poderão ser importadas pelos programas de preenchimento da Declaração do IRPF de 2016.

E de acordo com a Receita Federal, algumas novidades que o rascunho que poderá ser utilizado ao longo deste ano trouxe foram: informação sobre doações; inclusão do CPF do responsável pelo pagamento; inclusão de rendimentos isentos de lucro na alienação de bens; e inclusão de função para alteração da palavra-chave. O aplicativo deste ano fica disponível até o dia 28 de fevereiro de 2016.

Uso e cuidados

A ferramenta da Receita Federal pode ser instalada nos microcomputadores ou nos dispositivos móveis, como smartphone e tablets.

Ao baixar o rascunho, o primeiro passo é fazer a identificação. Ou seja, informar os dados do contribuinte, como nome, data de nascimento título eleitoral, entre outros. Em seguida, a pessoa terá que informar os terceiros (dependentes) se tiver. Depois poderá registrar os rendimentos do titular: tributáveis (recebidos de pessoa física, jurídica e com exigibilidade suspensa) e isentos ou não tributáveis (bolsas de estudo e de pesquisa caracterizadas como doações, bolsas de médico-residente ou de participante do Pronatec e lucro na alienação de bens de pequeno valor). Após isso, o contribuinte tem a opção de inserir os pagamentos (efetuados, doações e imposto complementar - Código Receita 0246). E por último existe o tópico de bens ou dívidas.

O aplicativo do IRPF também permite que as mensagens de texto possam ser ajustadas à resolução da tela do dispositivo e ajustar a lista de natureza da ocupação à idade do declarante por meio do tópico "Configurações". Ele envia, ainda, alertas sobre a mudança da situação da declaração do imposto. Mas, segundo o fisco, antes da utilização, é preciso se cadastrar no eCac e ativar o serviço "Acompanhar Declarações".

De acordo com Cavalcante, o uso do rascunho é simples e muito parecido com a própria declaração do IRPF. Porém, ele orienta que mesmo podendo informar os documentos antecipadamente, o contribuinte deve guardar os comprovantes para apresentar ao fisco se cair na malha-fina.

Ao mesmo tempo, Domingos comenta que deve haver cuidado nas informações que são inseridas nesse rascunho. "Não se sabe qual será o acesso e utilização da Receita às informações que forem passadas a esse rascunho, assim, quando se mexe muito nos dados ou altera fazendo projeções, esses poderão ser considerados pelo governo no futuro".

Conforme a Receita, o Rascunho da declaração de 2015, referente ao ano de 2014 ficou disponível de 3 de novembro de 2014 a 28 de fevereiro deste ano e foi utilizado por 69 mil pessoas, sendo 12,5 mil por meio de dispositivos móveis. No total, foram mais de 27,8 milhões de declarações registradas neste ano.

Declaração

Já para Fernando Rodrigues, contador e advogado tributário da Attend Assessoria, Consultoria e Auditoria, a utilização da declaração pré-pre- enchida é mais prática para aqueles que desejam ter mais facilidade na hora de enviar a informações ao fisco. "Por meio dessa ferramenta, a Receita já antecipa seus dados e é necessário somente verificá-los. Mas, apesar de permitir um controle do contribuinte, é o fisco que poderá ter mais controle e fazer o cruzamento", alerta o especialista.

Outra questão também é que a Declaração Pré-Preenchida está disponível, apenas, para contribuintes que possuam certificação digital ou a representantes com procuração eletrônica, a depender da situação em que se encontra.

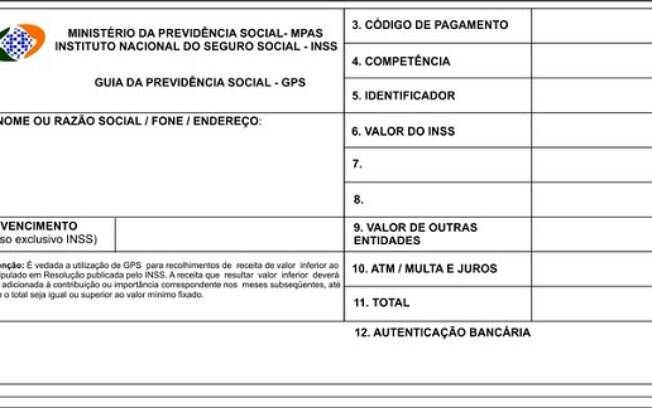

Veja como calcular a multa do atraso no recolhimento do INSS do doméstico

Pena, de 0,33% por dia, é devida pelo patrão que não pagou a contribuição previdenciária até o dia 7 do mês seguinte

Desde julho de 2015, os patrões devem recolher a contribuição previdenciária dos trabalhadores domésticos até o dia 7 do mês seguinte. Antes, esse pagamento podia ser feito até o dia 15 e a mudança pode ter levado alguns empregadores a perder o prazo.

O empregador que está nessa situação precisa pagar uma multa, de 0,33%, que não deve ser descontada do trabalhador. O valor deve ser declarado em um campo separado da Guia de Recolhimento da Previdência Social (GPS). Veja o passo a passo.

Como calcular a multa

A multa por atraso é de 0,33% por dia. Para calculá-la, basta

a) Multiplicar 0,33% pelo número de dias em atraso (úteis ou não)

Exemplo: recolhimento no dia 14 do mês (7 dias de atraso)

0,33% x 7 = 2,31%

b) Multiplicar o índice resultante pelo valor do recolhimento sem a multa

Exemplo: recolhimento de R$ 157,60 com no dia 14 (7 dias de atraso)

R$ 157 x 2,31% = R$ 3,64

c) Declarar o valor resultante no espaço "10. ATM, multa e juros" da GPS

Reprodução

Penalidade deve ser incluída no item 10. "ATM, multa e juros" da guia da Previdência Social

d) Declarar, campo "11. Total" da GPS, o valor da contribuição mais a multa

Exemplo: recolhimento de R$ 157,60 no dia 14 (7 dias de atraso)

R$ 157 + R$ 3,64 = R$ 161,24

Como calcular a contribuição

A contribuição ao INSS tem duas partes: uma do empregador, que é de 12%, e outra do empregado, que vai de 8% a 11% dependendo do salário, conforme a tabela abaixo. Essa segunda parte deve ser descontada do salário do empregado pelo empregador, que é o responsável por fazer o recolhimento da contribuição ao INSS.

| Valor do salário | Alíquota de contribuição |

| Até R$ 1.399,12 | 8% |

| De R$ de 1.399,13 até R$ 2.331,88 | 9% |

| De R$ 2.331,89 até R$ 4.663,75 | 11% |

Exemplo 1: trabalhador recebe R$ 788 por mês

R$ 94,56 (12% do empregador) + R$ 63,04 (8% descontados do empregado) = R$ 157,60

Exemplo 2: trabalhador recebe R$ 1.400 por mês

R$ 168 (12% do empregador) + R$ 126 (9% descontados do empregado) = R$ 294

Exemplo 3: trabalhador recebe R$ 3 mil por mês

R$ 360 (12% do empregador) + R$ 330 (11% descontados do empregado) = R$ 690

Assinar:

Postagens (Atom)